国有企业是我国国民经济的重要支柱,对国民经济的发展起着举足轻重的作用。面对新形势新任务和国有企业改革发展中的新问题,党的十八届三中全会《决定》提出进一步深化国有企业改革的方向和任务。作为国有企业的掌舵人,国有企业负责人的绩效考核与薪酬管理问题一直以来备受社会关注,《中央管理企业负责人薪酬制度改革方案》于2015年1月1日起正式实施,这次改革对于深化收入分配制度改革,形成合理有序的收入分配格局,维护社会公平正义具有十分重要的作用。

一、 国有企业负责人绩效、薪酬改革主要政策规定

(一)央企政策

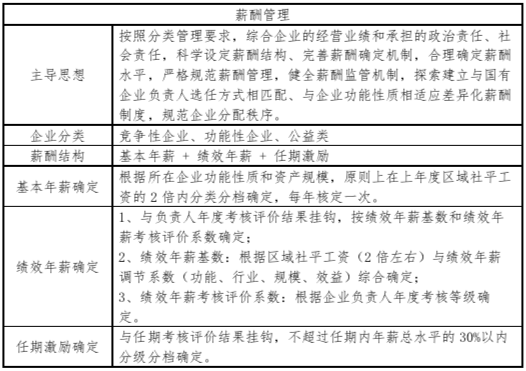

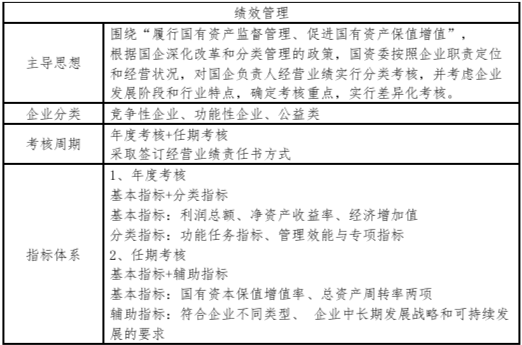

1、《中央管理企业负责人薪酬制度改革方案》(中共中央政治局2014年8月29日通过)主要强调三个方面:一是科学设置考核指标,完善薪酬综合考核评价办法。根据企业所处行业、承担职能、主营业务划分成功能类、公益类、竞争类三类企业,科学设置考核指标。二是明确薪酬构成,提高国有企业经营绩效。国企负责人薪酬由基本年薪、绩效年薪和任期激励收入三部分构成,绩效年薪和任期激励收入均与年度经营目标责任制考核得分挂钩。三是明确履职待遇及业务支出管理范围,规范支出管理。分别对用车、办公用房、培训、业务招待费、差旅费、通信费等支出范围进明确。

2、《国务院关于改革国有企业工资决定机制的意见》国发〔2018〕16号规定,国有企业应建立健全以岗位工资为主的基本工资制度,以岗位价值为依据,以业绩为导向,参照劳动力市场工资价位并结合企业经济效益,通过集体协商等形式合理确定不同岗位的工资水平,向关键岗位、生产一线岗位和紧缺急需的高层次、高技能人才倾斜,合理拉开工资分配差距,调整不合理过高收入。加强全员绩效考核,使职工工资收入与其工作业绩和实际贡献紧密挂钩,切实做到能增能减。

3、《中共中央、国务院关于深化国有企业改革的指导意见》(2016年05月19日)规定,对国有企业领导人员实行与选任方式相匹配、与企业功能性质相适应、与经营业绩相挂钩的差异化薪酬分配办法。对党中央、国务院和地方党委、政府及其部门任命的国有企业领导人员,合理确定基本年薪、绩效年薪和任期激励收入。对市场化选聘的职业经理人实行市场化薪酬分配机制,可以采取多种方式探索完善中长期激励机制。健全与激励机制相对称的经济责任审计、信息披露、延期支付、追索扣回等约束机制。严格规范履职待遇、业务支出,严禁将公款用于个人支出。

4、《中央企业领导人员管理规定》(2018年5月11)增加了经营业绩考核与党建工作责任制落实情况考核的相关内容,从综合、业绩、党建三个维度,进一步完善了中央企业领导人员考核评价体系。

5、《中央企业负责人经营业绩考核办法》(2016年12月8日国资委令第33号),从考核导向、分类考核、目标管理、考核实施、奖惩等几个方面对中央企业负责人经营业绩考核进行了规定。

(二)地方政策

1、广东省

广东省《关于深化省属国有企业改革的实施方案》(2014年)规定:推行企业负责人任期制契约化管理,对任期内经营业绩特别突出、企业转型升级成效显著以及出色完成省委省政府重大任务的企业负责人予以奖励;对任期内因非政策性或不可抗力因素造成企业连续3年新增亏损的,调整企业主要负责人岗位。

对以任命方式确定的企业负责人,根据考核结果合理确定并规范企业负责人薪酬水平。参照中央企业负责人薪酬改革情况和我省社会平均工资水平,对省属国有企业负责人不合理的偏高、过高收入进行调整,形成合理规范的企业负责人薪酬体系。建立完善的选任方式和企业业绩相匹配的差异化薪酬分配机制。

2.江苏省

《江苏省省属企业主要负责人年度经营业绩考核暂行办法》规定,年度经营业绩考核指标包括基本指标与分类指标。基本指标包括年度利润总额和净资产收益率。分类指标由省国资委根据企业所处行业,综合考虑企业经营管理水平、技术创新及风险控制能力等因素确定。具体指标及权重在责任书中确定。

鼓励处于竞争性行业的企业使用经济增加值考核指标。凡企业使用经济增加值指标且经济增加值比上年提高的,给予企业主要负责人奖励。

3.上海市

上海市人民政府关于印发《上海市开展区域性国资国企综合改革试验的实施方案》的通知 沪府规〔2019〕33号规定,深化国有企业领导人员薪酬制度改革。遵循中央关于深化国有企业负责人薪酬制度改革的精神,完善任期制契约化管理,适应国有企业“市场化、专业化、国际化、法治化”发展要求,坚持“水平适当、结构合理、管理规范、监督有效”的原则,探索制订和实施更符合上海国资国企改革发展需要的市管国有企业领导人员薪酬分配制度。

4.浙江省

《关于深化省管企业负责人薪酬制度改革的实施意见》(2020年),强调以组织任命的省管企业负责人为改革重点,同时对省管企业市场化选聘的职业经理人实行市场化薪酬分配机制。

《意见》规定,省管企业负责人薪酬由基本年薪、绩效年薪、任期激励收入构成。

同时,省还将对企业负责人的履职情况进行全面综合考核评价,并将结果与薪酬挂钩。同时,建立健全薪酬备案制度、薪酬信息公开制度,接受企业职工和社会公众的监督。此外,国企负责人享受的待遇将一并纳入薪酬体系统筹管理,不再享受企业发放的福利性货币收入。

整体来看,地方国企负责人绩效、薪酬管理政策从主导思想、企业分类、薪酬结构、考核方式等方面都紧跟央企政策。

同时,国有企业负责人绩效、薪酬管理政策在实务过程中也存在一些难点,例如:“一企两薪”问题、加班工资、奖金、补贴、福利性待遇问题、无收入、利润企业考核问题、全民所有制企业、上市公司考核问题、外部董事、职工董事考核问题、考核执行时效问题等。

三、进一步完善国有企业负责人绩效与薪酬管理的建议

(一)重新界定国有企业负责人的身份,明确国有企业负责人的职责

在市场发挥资源配置基础作用的前提下,应重新认清国有企业负责人的身份。过往的经验和教训已经告诉我们国有企业负责人会带来以下问题:短期利益重于长期利益;企业的持续发展缺乏保障;高管责任与收益难以趋向一致。在推进国有企业负责人薪酬制度改革时,重新界定国有企业负责人的身份是推进国有企业薪酬制度改革的前提。

(二)对国有企业进行分类管理和考核,探索“同类同策”的国有企业负责人薪酬考核方式,提高考核的适用性和针对性

针对企业不同的分类、规模和业务功能定位,最为理想的考核方式是实行“同类同策”。根据各类企业不同的实际情况,设置不同的业绩考核指标并侧重不同的考核点,建立一个统一的国有企业负责人薪酬考核制度,对薪酬的考核体系做出明细的规定,按照统一的考核体系和标准进行业绩评价。

(三)探索试点股权激励方案

既可以实行虚拟股权分红的激励方式,也可以推行用国有企业负责人一定比例的薪酬购买所在公司股权的方式,切实将国有企业负责人的个人利益与公司的发展目标有机统一起来,允许国有企业通过多种方式试行试点股权激励。

作者:汉哲管理咨询 赵波

扫描二维码关注汉哲微信公众号,查看更多资讯